Depresiasi Terhadap Aset

Sebelum kita membahas lebih jauh mengenai cara menghitung depresiasi aset, kami perlu mengetahui apakah Anda telah mengetahui apa yang dimaksud dari depresiasi aset?

Depresiasi aset terdiri atas 2 kata, yaitu “depresiasi” dan “aset”. Aset adalah suatu kekayaan ataupun sumber ekonomi yang dimiliki oleh suatu individu atau perusahaan, dan diharapkan dapat memberikan manfaat usaha di kemudian hari. Perhitungan depresiasi pada umumnya hanya dilakukan terhadap aset tetap. Aset tetap adalah kekayaan dari individu atau perusahaan dengan umur penggunaan melebihi satu periode akutansi atau satu tahun dan kekayaan tersebut digunakan untuk kepentingan operasional perusahaan dan bukan untuk dijual. Yang termasuk di dalam aset tetap adalah gedung, mesin, dan lain – lain.

Sedangkan depresiasi, atau kita kenal juga dengan penyusutan, adalah metode perhitungan biaya penggunaan aset selama umur penggunaanya. Penyusutan nantinya digunakan untuk mengurangi nilai aset sehingga kita akan mendapatkan nilai buku atas aset tersebut. Dengan menghitung depresiasi, kita dapat memperkirakan nilai dari sebuah aset tetap yang telah kita gunakan.

Mengapa kita perlu menghitung depresiasi? Coba kita simak cerita berikut . . .

Mr Ali baru saja membeli sebuah kulkas satu pintu dengan merek DINGIN seharga Rp 5 juta. Produsen kulkas tersebut memberikan garansi umur 5 tahun atas setiap pembelian kulkas tersebut. Pada tahun ketiga, bisnis Ali semakin besar sehingga dia ingin membeli kulkas dua pintu dari produsen yang sama. Ali memutuskan untuk menjual kulkas lamanya seharga Rp 5 juta melalui Tokopedia. Hasil penjualan kulkas tersebut akan digunakan sebagai modal untuk membeli kulkas barunya. Pertanyaannya : Apakah Ali akan berhasil menjual kulkas tersebut? Apabila Anda menjawab tidak, maka Anda perlu menyimak lebih jauh mengenai pembelajaran depresiasi ini. Apabila Anda menjawab ya, maka Anda perlu juga menyimak lebih jauh pembahasan cara menghitungan depresiasi aset sehingga Anda dapat membantu Mr. Ali untuk menentukan harga jual yang tepat!

–

Faktor Yang Mempengaruhi Depresiasi Terhadap Aset

Dalam menghitungan biaya depresiasi, kita perlu memperhatikan faktor – faktor yang signifikan yaitu :

Harga Perolehan (Acquisition Cost)

Harga perolehan merupakan faktor yang bisa dibilang paling penting dalam menghitungan depresiasi atas suatu aset. Harga perolehan, bisa juga disebut sebagai harga pembelian, merupakan dasar dari perhitungan berapa besar biaya depresiasi yang harus dikeluarkan dalam suatu periode akutansi.

Nilai Residu (Salvage Value)

Nilai residu atas suatu aset merupakan nilai yang telah diperkirakan untuk masuk ke dalam kas, apabila aset tersebut dijual saat umur ekonomis dari aset tersebut telah selesai. Terkadang, suatu aset memiliki nilai residu = 0 atau tidak memiliki nilai ekonomis lagi ketika dijual. Bahkan ada beberapa aset nilai nilai residu negatif, karena perusahaan perlu mengeluarkan biaya untuk menjual aset tersebut, misalnya saja limbah.

Umur Ekonomis Aset (Economical Life Time)

Pada umumnya, umur ekonomis dari suatu aset terbagi menjadi dua, yaitu umur fisik dan umur fungsional. Umur fisik berhubungan dengan kondisi fisik aset tersebut. Sedangkan umur fungsional berhubungan dengan umur kontribusi aset tersebut dalam pemanfaatannya untuk keuntungan individu atau perusahaan.

–

Cara Menghitung Depresiasi

Beban depresiasi bagi beberapa pihak sangatlah penting karena dapat dijadikan pengurang pajak atas penghasilan dari individu atau perusahaan tersebut. Anda dapat menghitung beban depresiasi dengan beberapa cara. Berdasarkan literature yang dimiliki oleh tim NGURUSDUIT.COM, metode menghitung depresiasi asset ada tiga, yaitu :

- Metode Garis Lurus (Straight-Line Method)

- Metode Saldo Menurun Ganda (Double Declining Balance Method)

- Metode Jumlah Angka Tahun (Sum-Of-Years-Digits Method)

- Metode Unit Produksi (units of production method)

Metode Garis Lurus

Metode garis lurus merupakan metode yang paling sering digunakan dalam dunia akutansi untuk menjaga beban depresiasi tetap sederhana dan konstan sepanjang umur ekonomis aset. Metode penyusutan garis ini akan digunakan jika nilai ekonomis atas aset tersebut tetap sama sepanjang periode akutansi.

Terdapat dua rumus yang digunakan dalam metode garis lurus, yaitu perhitungan dengan menggunakan nilai residu atau perhitungan tanpa menggunakan nilai residu.

Perhitungan dengan nilai residu :

Depresiasi = (Harga perolehan – Nilai Residu) : Umur Ekonomis

Contoh Soal

Pada tanggal 1 Januari 2000, PT Andalan membeli sebuah mobil operasional seharga Rp 400.000.000,-. Mobil tersebut diperkirakan akan memiliki masa pemakaian selama 5 tahun dengan nilai residu Rp 150.000.000,-. Maka hitunglah biaya depresiasi mobil tersebut per tahun.

Depresiasi = (Rp 400.000.000 – Rp 150.000.000) : 5 tahun = Rp 50.000.000 per tahun

Perhitungan tanpa nilai residu :

Depresiasi = Harga Perolehan : Umur Ekonomis

Contoh Soal

Pada tanggal 1 Januari 2010, PT Maju membeli sebuah mesin untuk produksi dengan harga Rp 200.000.000,-. Mesin tersebut dapat beroperasi selama 10 tahun dan diperkirakan tidak akan memiliki nilai residu pada akhir masa penggunaannya nanti. Maka hitunglah masa penyusutan mesin tersebut per tahun.

Depresiasi = Rp 200.000.000 : 10 tahun = Rp 20.000.000 per tahun

Metode Saldo Menurun Ganda

Metode saldo menurun digunakan untuk menghitung beban depresiasi pada mesin – mesin produksi. Hal ini disebabkan karena mesin tersebut biasanya mampu beroperasi lebih cepat dan mulus pada awalnya, tetapi cenderung berkurang menjelang masa akhir penggunaannya.

Biaya Depresiasi pada metode saldo menurun ganda ditentukan dengan mengalikan presentase metode garis lurus dengan angka 2.

Untuk menjelaskan metode ini lebih lanjut, biaya depresiasi di tahun kedua akan berdasarkan nilai buku dari akhir tahun pertama. Mari kita lihat contoh soal berikut agar lebih jelas ya sobat.

Perhitungan tanpa nilai residu :

Depresiasi = (Harga Perolehan : Umur Ekonomis) x 2

Contoh Soal

Pada tanggal 1 Januari 2010, PT Maju membeli sebuah mesin untuk produksi dengan harga Rp 200.000.000,-. Mesin tersebut dapat beroperasi selama 10 tahun dan diperkirakan tidak akan memiliki nilai residu pada akhir masa penggunaannya nanti. Maka hitunglah masa penyusutan mesin tersebut per tahun.

Depresiasi Akhir Tahun Ke-1 = (Rp 200.000.000 : 10) x 2 = Rp 40.000.000

Depresiasi Akhir Tahun Ke-2 = (Rp 160.000.000 : 10) x 2 = Rp 32.000.000

Dst.

Metode Jumlah Angka Tahun

Sangat mirip dengan metode saldo menurun, metode jumlah angka tahun juga banyak digunakan untuk menghitung beban depresiasi pada mesin – mesin produksi. Hal ini disebabkan karena mesin tersebut biasanya mampu beroperasi lebih cepat dan mulus pada awalnya, tetapi cenderung berkurang menjelang masa akhir penggunaannya.

Metode ini mengandalkan rumus dengan dampak yang serupa dengan penyusutan pada metode saldo menurun, tetap cara perhitungan yang digunakan itu berbeda. Rumus yang digunakan pada metode jumlah angka tahun adalah :

Dalam persamaan diatas, huruf “n” mencerminkan umur ekonomis aset tersebut. Sebagai contoh, apabila umur ekonomis dari aset tersebut adalah 5 tahun, maka “n” adalah 5. Angka di bawah pecahan mewakili angkat total dari umur ekonomis aset. Dalam kasus ini berarti penyebut yang digunakan untuk aset dengan umur ekonomis 5 tahun adalah 5 + 4 + 3 + 2 + 1 = 21.

Metode Unit Production

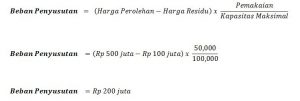

Pada Metode Unit Produksi, nominal dari depresiasi yang dikeluarkan pada periode tersebut memiliki nilai yang proportional dengan : (1) kapasitas produksi dari pemakaian/penggunaan aset tersebut saat ini, dibandingkan dengan (2) estimasi kapasitas produksi maksimal selama umur ekonomis aset tersebut.

Metode ini banyak digunakan pada Perusahaan Manufaktur untuk memproyeksikan sisa umur dari aset mereka. Mari kita lihat contoh berikut untuk dapat lebih memahami mengenai metode unit produksi dalam menghitung beban penyusutan.

Contoh kasus :

PT ABC baru saja membeli sebuah mobil Innova keluaran terbaru. Mobil Innova tersebut dibeli dengan harga Rp 500 juta tunai. Setelah 3 tahun, PT ABC berencana untuk menjual mobil tersebut dengan harga Rp 100 juta. Berdasarkan data yang diperoleh dari Toyota, mobil Innova yang dibeli oleh PT ABC dapat menempuh jarak 100.000 km. Saat ini, mobil Innova yang dibeli oleh PT ABC telah menempuh jarak 50.000 km, hitunglah total beban penyusutan dari mobil Innova tersebut.

Jadi, Total Penyusutan dari mobil Innova tersebut adalah Rp 200 juta.

Kesimpulan

Perbedaan yang terjadi pada tahun – tahun awal perhitungan beban penyusutan di antara keempat metode tersebut merupakan perbedaan sementara. Yang perlu diingat! Keempat metode tersebut akan menghasilkan beban penyusutan yang sama setelah umur ekonomis tersebut. Terdapat metode yang menghasilkan beban penyusutan yang lebih besar di tahun awal, dan beban penyusutan yang lebih kecil di tahun berikutnya. Hal ini bertujuan untuk mengecilkan pendapatan di tahun awal dan secara tidak langsung membuat pendapatan berangsur – angsur naik di tahun berikutnya.

!){kind=link}