Pernyataan ini bukanlah click bait loh, tetapi Anda memang hanya memerlukan dua langkah tersebut untuk memastikan kebutuhan Anda saat pensiun nanti. Masalahnya pada umur berapakah Anda ingin pensiun? 45 tahun? 55 tahun? atau malah 65 tahun? Ketika berbicara mengenai pensiun, kita tidak hanya berbicara mengenai kondisi di mana kita tidak bekerja loh ya. Yang lebih penting adalah kondisi di mana kita akan mendapatkan pemasukan tetap selama pensiun dan tidak terpengaruh kondisi kita, apakah kita memilih untuk bekerja ataupun tidak. Jadi bekerja setelah masa pensiun benar – benar ditentukan dan ada di tangan kita. Kita tidak “terpaksa” harus bekerja karena tidak mempunyai simpanan yang cukup ketika memasuki masa pensiun.

Baca juga : Mengenal dan Mempersiapkan Dana Pensiun

Mungkin beberapa dari Anda berpikir, toh bekerja setelah masa pensiun itu tidak apa – apa. Atau mungkin yang lebih parah, toh nanti ada anak yang telah saya besarkan, pastinya dia akan menyokong kehidupan saya. Yup, kedua pemikiran tersebut tidak salah. Masalahnya, saya tidak ingin kehidupan setelah pensiun terpengaruh oleh kondisi eksternal di mana saya tidak mempunyai kontrol atasnya. Siapa yang bisa bilang bahwa Anda tetap bisa bekerja setelah umur 55 tahun (rata – rata umur pensiun)? Atau siapa yang bisa menjamin bahwa anak Anda akan menopang kehidupan Anda? Saya memohon maaf, bukannya saya berharap anak Anda durhaka. Tapi saya mengajak Anda untuk memilih opsi ke – 3 : MEMPERSIAPKAN DANA PENSIUN SECARA MANDIRI. Dengan begitu kehidupan setelah pensiun Anda di tangan Anda. Sepakat?

Apabila Anda sepakat, Anda telah berada di tempat yang benar karena kali ini kita akan membeda 2 langkah sukses untuk mempersiapkan dana pensiun secara mandiri. Kalau Anda tidak sepakat, sepertinya pembahasan kali ini tidak cocok untuk Anda. Namun, Anda tetap bisa memilih untuk membacanya. Bagaimana caranya ? Sangat mudah dan saya akan memandu anda, sekarang anda siapkan data dan alat berikut ini :

- Usia Anda Saat Ini

- Target Usia Pensiun

- Berapa Pengeluaran Anda Saat Ini

Cara Menghitung Dana Pensiun

1. Memperkirakan Pengeluaran Saat Pensiun

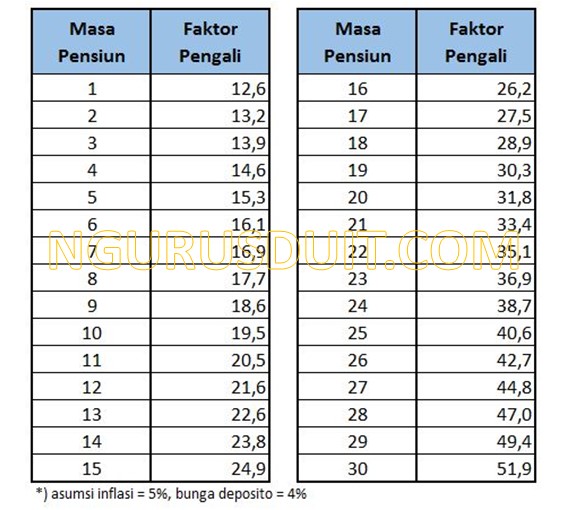

Berdasarkan survey, pengeluaran Anda saat pensiun nanti adalah 80 % dari pengeluaran Anda saat ini. Kita ambil contoh Mr. Andre saat ini berumur 28 tahun dengan pengeluaran Rp 6 juta / bulan. Berapakah kebutuhan dana yang diperlukan oleh Mr. Andre?

saya ingin pensiun di umur 55 tahun, atau dengan kata lain saya akan pensiun 27 tahun lagi.

Menghitung Pengeluaran Saat Pensiun :

= 0.8 x Rp 6 juta x 44.8 (dari tabel)

= Rp 215,04 juta

Jadi saya dapat memperkirakan bahwa pengeluaran saya adalah Rp 215,04 juta / tahun pada tahun 2046. Nilai tersebut setara dengan Rp 17,92 juta / bulan. Wow kok besar sekali kak? Hal ini terjadi karena nilai uang yang relatif terhadap waktu. Anda dapat membacanya pada artikel : Nilai Waktu dari Uang.

2. Memperkirakan Dana Pensiun

Sekarang saya mengetahui bahwa kebutuhan saya setelah pensiun adalah Rp 215.04 juta / tahun. Pertanyaan selanjutnya adalah : Apakah cukup saya mengumpulkan Rp 215 juta? Tentu tidak. karena nilai rupiah tersebut akan habis hanya dalam waktu satu tahun saja. Pertanyaan yang tepat adalah : Berapa yang harus saya kumpulkan? Yup. Coba kita hitung bersama ya :

- Saya akan pensiun di umur 55 tahun

- Harapan hidup saya adalah 76 tahun. Kalkulator Harapan Hidup

- Inflasi 5% per tahun

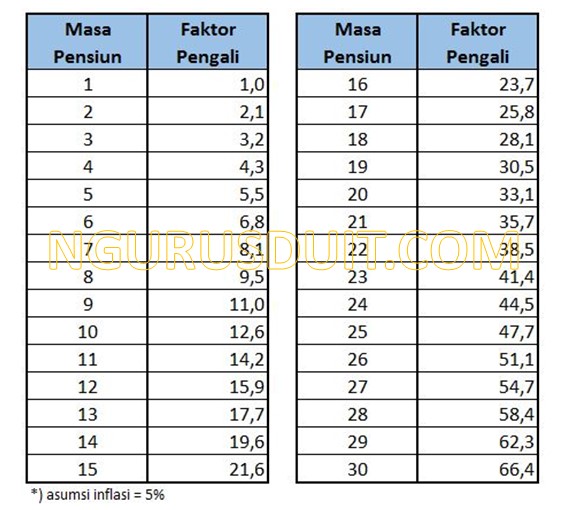

Setelah pensiun, saya masih diperkirakan akan hidup selama = 76 – 55 = 21 tahun. Jadi, saya dapat menghitung kebutuhan dana pensiun saya adalah :

= Rp 215,04 juta (dari langkah 1) x 35,7 (dari tabel)

= Rp 7,676 Miliar *)

Menghitungnya sangat gampang bukan? Kesimpulannya juga gampang, saya hanya perlu mengumpulkan Rp 7,676 Miliar pada 2046. Saya mempunyai 27 tahun untuk menyiapkan dana pensiun sebanyak Rp 8 Miliar (dibulatkan). Apakah menurut Anda, saya bisa mendapatkannya? Jawabannya tidak, apabila saya tidak menyiapkannya dengan baik, dan tidak menyiapkannya dari sekarang. Jawabannya IYA. BISA. Apabila saya menyiapkannya dengan baik dan mempersiapkannya dari sekarang!

*) Asumsi perhitungan saya adalah seluruh uang tersebut akan saya letakkan di instrument investasi yang memiliki tingkat suku bunga yang sama dengan inflasi.

3. Membuat Action Plan

Setelah anda mengetahui total dana pensiun maka tentu anda akan bertanya bagaimana cara mendapatkan uang sebanyak itu ? Caranya mudah saja yaitu anda harus menginvestasikan uang anda mulai saat ini sehingga uang dapat mulai bekerja untuk Anda. Bagaimana caranya ? Untuk mendapatkan dana pensiun tersebut, saya tentunya perlu menyiapkan action plan sehingga dapat mencapai tujuan pensiun saya. Action plan saya terdiri dari 2 tahap saja, yaitu :

- Pilih instrument investasi yang akan Anda gunakan

- Bagi Target Dana Pensiun Anda dengan Faktor Pembagi

Supaya Anda dapat lebih mengerti, kita ambil contoh kasus berikut ya kawan :

Contoh Kasus 1 :

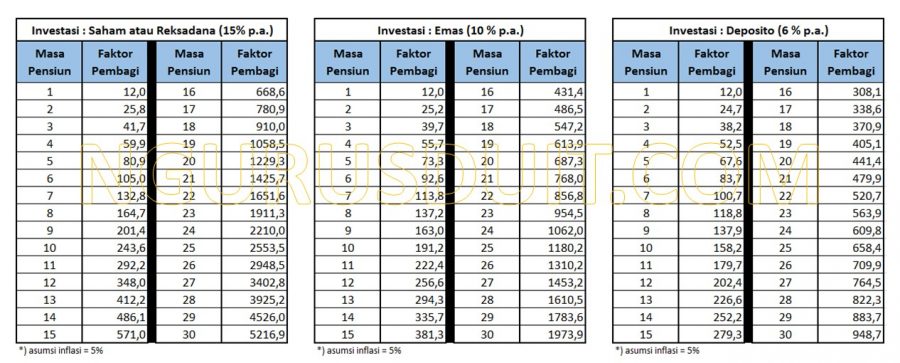

Saya memilih instrument investasi deposito dengan lamanya menabung selama 27 tahun. Maka setiap bulan saya perlu menabung sebanyak :

= Rp 8 Miliar : 764,5

= Rp 10.464.000,-

Kesimpulan yang dapat diambil : Saya perlu menabung Rp 10.464.000,- setiap bulannya di deposito.

Contoh Kasus 2 :

Saya memilih instrument investasi emas dengan lamanya menabung selama 27 tahun. Maka setiap bulan saya perlu menabung sebanyak :

= Rp 8 Miliar : 1.453,2

= Rp 5.505.000,-

Kesimpulan yang dapat diambil : Saya perlu menabung Rp 5.505.000,- setiap bulannya dengan cara membeli emas.

Contoh Kasus 3 :

Saya memilih instrument investasi reksadana dengan lamanya menabung selama 27 tahun. Maka setiap bulan saya perlu menabung sebanyak :

= Rp 8 Miliar : 3.402,9

= Rp 2.351.000,-

Contoh Kasus 4 :

Saya baru ingin menabung 5 tahun lagi. Setelah 5 tahun, saya memilih instrument investasi emas dengan lamanya menabung selama 22 tahun (terdapat 5 tahun grace period). Maka setiap bulan saya perlu menabung sebanyak :

= Rp 8 Miliar : 856,8

= Rp 9.337.000,-

Kesimpulan yang dapat diambil : Saya perlu menabung Rp 9.337.000,- setiap bulannya selama 22 tahun dengan cara membeli emas.

Kesimpulan

Apa yang dapat Anda pelajari dari 4 contoh kasus perhitungan dana pensiun di atas? Berikut kesimpulan saya :

- Instrument investasi sangat berpengaruh besar terhadap besarnya investasi yang akan Anda sisihkan dari pengeluaran Anda. (Lihat contoh kasus 1, 2 dan 3. Selama 27 tahun, Anda perlu menyisihkan Rp 10 juta di deposito vs Rp 2 juta di reksadana saham)

- Lama menabung sangat berpengaruh besar terhadap besarnya investasi yang akan Anda sisihkan dari pengeluaran Anda. (Lihat contoh kasus 2 dan 4. Anda HANYA perlu menabung Rp 5 juta selama 27 tahun vs Anda HARUS menabung Rp 9 juta selama 22 tahun)

Setelah Anda dapat menghitung kebutuhan dana pensiun dan banyaknya uang yang perlu Anda tabung, apa yang Anda lakukan. Kalau saya sih memilih untuk melakukan action : PILIH INSTRUMENT YANG TEPAT dan INVESTASI DARI SEKARANG! bagaimana dengan Anda?

{kind=link}